Agrarhandel

Weitgehend gleichbedeutend mit Landhandel. Der Begriff umfasst den Kauf und Verkauf von landwirtschaftlich erzeugten Produkten und Rohstoffen, wie Getreide und Ölsaaten und von verarbeiteten Produkten der Ernährungsindustrie wie Käse oder Wurstwaren. Häufig wird auch der Handel mit den für die Landwirtschaft notwendigen Betriebsmitteln darunter verstanden. Dazu gehören beispielsweise Saatgut, Düngemittel, Futtermittel oder auch Landtechnik.

Der Agrarhandel kann unterschieden werden nach der Maßstabsebene (z.B. regional, international), dem Handelsgut oder den Handelsstufen (Großhandel und Einzelhandel).

Der Agrarhandel gleicht Ungleichgewichte aus, die räumlich, zeitlich, qualitativ und quantitativ zwischen der Produktion landwirtschaftlicher Erzeugnisse und deren Verarbeitung bzw. Konsum auftreten. Er ist Bestandteil des Agribusiness.

Der internationale Agrarhandel unterliegt großen Risiken (Ernteverluste, Preisschwankungen), die durch internationale Abkommen, tarifäre und nichttarifäre Handelshemmnisse sowie Buffer Stocks abgemildert werden.

Die für den internationalen Agrarhandel wichtigste Institution ist die World Trade Organization (WTO).

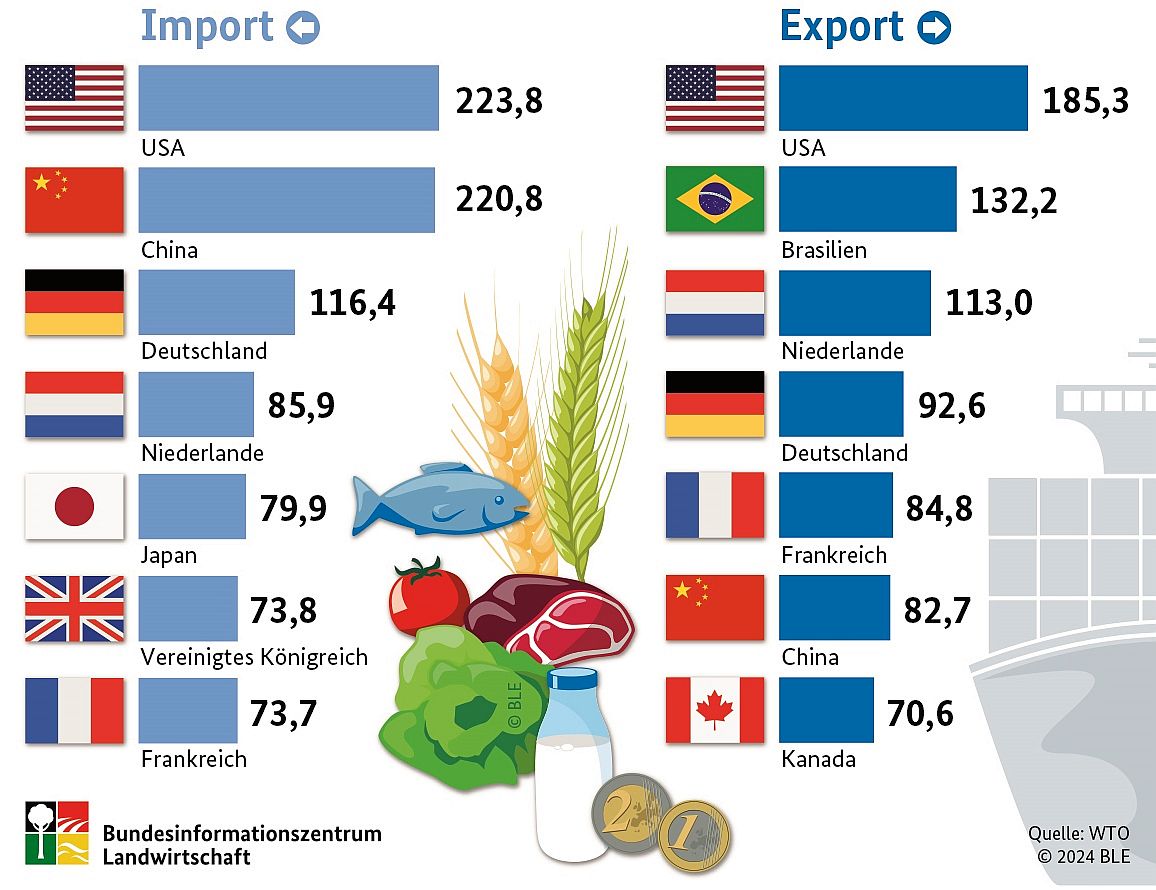

Die größten Agrarimporteure und -exporteure 2022 (in Mrd. US-Dollar)

Deutschland ist auch im Agrarbereich eine der führenden Handelsnationen – sowohl bei den Importen als auch bei den Exporten. Seinen Platz unter den Top 3-Agrarexporteuren hat Deutschland jedoch seit 2020 an Brasilien verloren. Damals lagen beide Länder noch etwa gleichauf, seitdem hat Brasilien seine Exporte massiv ausgebaut. Allein zwischen 2021 und 2022 stiegen die brasilianischen Agrarexporte wertmäßig um 35 Prozent. Zum Vergleich: Die deutschen Agrarexporte wuchsen im selben Zeitraum um vier Prozent. Gleiches gilt für die Agrarimporte nach Deutschland.

Auffällig ist, dass die vergleichsweise kleinen Niederlande weit mehr Agrargüter exportieren als das um ein Vielfaches größere China. In den Niederlanden ist auch der Exportüberschuss besonders ausgeprägt. Die Einnahmen durch den Agrarexport liegen dort um 32 Prozent höher als die Ausgaben für den Import von Agrargütern. Auch Brasilien, Frankreich und Kanada zählen zu den Nettoexporteuren. In den anderen aufgeführten Ländern überwiegen die Importe die Exporte – in Deutschland um etwa 26 Prozent.

Quelle: BLE 2024

Agrarhandel als Teil der agraren Wertschöpfungskette

Der Agrarhandel ist ein Bindeglied innerhalb der agrarischen Wertschöpfungskette. Er besitzt eine Doppelfunktion sowohl als Absatzmittler, beispielsweise im Getreidegeschäft als auch in Form eines Dienstleisters im Bezugsgeschäft landwirtschaftlicher Produkte. Der Handel mit Agrarprodukten nimmt neben der Raum- und Zeitüberbrückung auch einen Qualitäts- und Mengenausgleich innerhalb der agrarischen Wertschöpfungskette vor.

Unternehmen die innerhalb eines Binnenmarktes oder weltweit Agrarhandel betreiben, sind in der Regel Großhandelsunternehmen. Agrarhandelsunternehmen, die keine Großhandelsunternehmen sind und Einzelhandelsfunktionen besitzen, zeichneten sich bisher stärker durch einen engen Bezug zur Landwirtschaft aus (Landhandel). Durch den Strukturwandel im Agrarhandel mit einer Konzentration auf größere Unternehmenszusammenschlüsse verschwinden diese Unterschiede zunehmend. Dies bedeutet, auch Agrarhandelsunternehmen der Großhandelsstufe treten zunehmend direkt mit den Landwirten in Verbindung.

Den Agrarhandel als Bindeglied innerhalb der agrarischen Wertschöpfungskette berühren auch Themen der vor- und nachgelagerten Stufen wie beispielsweise Strukturveränderungen in der Landwirtschaft, Klima- oder Umweltfragen oder das Tierwohl in der Lebensmittelproduktion. Durch seine Ausgleichsfunktion als zwischengeschaltete Stufe zwischen Anbieter und Abnehmer kommt dem Agrarhandel zunehmend größere Bedeutung zu, beispielsweise auch vor dem Hintergrund der ungesicherten Welternährung. Dabei ist weitgehend akzeptiert, dass Ernährungsunsicherheiten nicht auf eine zu niedrige globale Nahrungsmittelproduktion zurückzuführen sind, sondern auf Verteilungsprobleme, unfaire Handelspraktiken, ökologische Probleme, unangepasste Bodennutzung und weitere Ursachen zurückzuführen sind.

Qualitätssicherung

Die Qualitätssicherung der gehandelten Agrarprodukte wird zum einen gewährleistet durch gesetzlich verankerte Richtlinien wie beispielsweise die "EU-Verordnung über Qualitätsregelungen für Agrarerzeugnisse und Lebensmittel" als auch durch vom Agrarhandel selbst eingeführte Kontrollsysteme. Diese Qualitätssicherungssysteme formulieren Standards bezüglich Hygiene und Sicherheit durch bestimmte Anforderungen an Transport, Aufnahme, Lagerhaltung und Rückverfolgbarkeit. Dazu zählen beispielsweise das 1999 eingeführte Europäische Getreidemonitoring (EGM), die Richtlinien zur Qualitätssicherung der Produktionsabläufe (GMP) oder der Europäische Kodex der guten Handelspraxis (GTP), den Coceral der europäische Dachverband des Handels mit Getreide, Futtermittel und anderen Agrarprodukten erarbeitet hat.

Risikoabsicherung

Die Produktion der Agrarrohstoffe ist saisonal abhängig, und das Angebot unterliegt jährlichen Schwankungen, beispielsweise aufgrund von Wetterextremen wie starken Niederschlägen oder Dürreperioden. Mit zunehmender Volatilität (Preisschwankungen) gewinnt das Risikomanagement an Bedeutung. Immer öfter fordern beispielsweise auch finanzierende Banken im Agrarhandel ein entsprechendes Risikomanagement zur Unternehmenseinstufung bei der Kreditvergabe. Handelssysteme wie Warenterminbörsen oder Vorkontrakte geben Landwirten, Handel und Verarbeitern Möglichkeiten der Preisabsicherung.

Finanzmarkt-Vorschriften sollen Spekulationen mit Agrarrohstoffen und Nahrungsmitteln verhindern, wie beispielsweise die Finanzmarktrichtlinie (MiFID).Wissenschaftliche Analysen deuten allerdings darauf hin, dass Spekulationen nicht den Einfluss auf das Preisgeschehen am Weltmarkt haben, der ihnen zugeschrieben wird. Demnach bestimmen den Handel in erster Linie grundlegende Trends bei Nachfrage und Angebot und die oben aufgeführten Rahmenbedingungen der Rohstoffgewinnung.

In den letzten Jahrzehnten wurde eine Vielzahl von bilateralen und multilateralen Freihandelsabkommen geschlossen. Die wichtigsten multilateralen Abkommen finden sich derzeit unter dem Dach der Welthandelsorganisation WTO, die mehr als 160 Mitgliedsländer hat und damit eine globale Organisation ist. Vorläufer der WTO war das General Agreement on Tariffs and Trade (GATT). Damit wurde nach dem Zweiten Weltkrieg versucht, Zölle weltweit deutlich abzubauen. Handelsabkommen gehen häufig über den reinen Warenhandel hinaus und umfassen auch nicht-tarifäre Aspekte (z.B. Handelsbürokratie wie Anträge, Lizenzen, Anmeldungen, diskriminierende oder unverhältnismäßige sicherheits-, umwelt- oder gesundheitsbezogene Vorschriften für Produkte oder mengenmäßige Beschränkungen).

Handelspolitik liegt nach wie vor in der Zuständigkeit der einzelnen Nationalstaaten als auch der EU. Es existieren eine Vielzahl bilateraler Handelsabkommen die auch den Agrarhandel mit einschließen.Verhandlungen auf EU-Ebene werden vorwiegend von der EU-Kommission geführt. Diese konsultiert in den Abstimmungsverfahren die einzelnen EU-Mitgliedstaaten.

Agrarhandelsplatz Schweiz

Die Schweiz ist ein zentraler Handelsplatz für Agrarrohstoffe wie Kaffee, Kakao, Zucker oder Getreide. Global bedeutende Agrarrohstoffhändler haben hier ihren Sitz. Der Sektor ist äusserst konzentriert, einige wenige mächtige Unternehmen kontrollieren sowohl die Produktion als auch Handel und Verarbeitung der Rohstoffe. Sie haben grossen Einfluss auf die Produktionsbedingungen und sind somit mitverantwortlich für die zahlreichen Menschenrechtsverletzungen im Anbau. Der Schweiz kommt deshalb eine besondere Verantwortung zu, die Einhaltung der Menschenrechte bei allen Geschäftstätigkeiten ihrer Händler sicherzustellen. Eine Regulierung des gesamten Rohstoffhandelssektors steht aus (2022).

Die Ursprünge des Rohstoffhandels in der Schweiz reichen bis ins 19. Jahrhundert zurück, und alles begann mit landwirtschaftlichen Produkten. Obwohl die meisten der ursprünglichen Handelshäuser inzwischen verschwunden sind, hat sich die Schweiz zu einem weltweit bedeutenden Handelsplatz entwickelt. Da Rohstoffhändler hier mit offenen Armen empfangen werden, ist es nicht verwunderlich, dass die meisten wichtigen Agrarrohstoffhändler über bedeutende Niederlassungen in der Schweiz verfügen.

Es waren jedoch nicht diese traditionellen Schweizer Handelshäuser, die das Land zur globalen Handelsdrehscheibe gemacht haben, die es heute ist. Die meisten traditionellen Unternehmen sind vor der Konkurrenz untergegangen. In den 1950er Jahren begannen sich internationale Unternehmen am Genfersee und in der Zentralschweiz niederzulassen. Massgeschneiderte Steuervergünstigungen motivierten Cargill 1956, seinen europäischen Sitz in Genf anzusiedeln.

Das schweizerische Steuersystem war für Handelsunternehmen schon immer äusserst attraktiv. Aber es war nicht der einzige Grund, warum sich Unternehmen hier niederliessen: Nach dem Zweiten Weltkrieg war die Schweiz eines der wenigen Länder, in denen die Ein- und Ausfuhr von Kapital keinen Beschränkungen und keinen staatlichen Kontrollen unterlag. Die Präsenz wichtiger Dienstleister war für viele Unternehmen ein weiterer entscheidender Faktor für die Ansiedlung im Land. Banken, spezialisierte Versicherungen, Inspektionsfirmen sowie Logistik- und Güterverkehrsunternehmen standen und stehen ihnen zur Verfügung.

Die Rohstoffe gelangen allerdings so gut wie nie physisch in die Schweiz. Dieser sogenannte Transithandel ist das Geschäftsmodell der Schweizer Rohstoffhändler, und er ist sehr praktisch für diese notorisch intransparente Branche. Denn so kann der Umfang dieses Handels weder aus der Schweizer Zollstatistik noch aus anderen öffentlich verfügbaren Daten herausgelesen werden.

Lange präsentierten sich die Agrarhändler als reine Logistikfirmen, deren Geschäft sich darauf beschränkt, Landwirtschaftsgüter von A nach B zu verschiffen. Tatsächlich aber sind sie längst zu vertikal integrierten Agro-Food-Konzernen geworden. Das heisst, sie haben ihre Tätigkeiten auf die Wertschöpfungsstufen ausgedehnt, die dem Handel vor- und nachgelagert sind. Sie transportieren Agrarrohstoffe nicht mehr nur, sondern bauen Palmöl, Zuckerrohr oder Kaffee auch selbst an und verarbeiten sie weiter zu Futter-, Lebens- und Genussmitteln.

Mit dem Anbau eigener Rohstoffe erhalten die Konzerne einen besseren Zugang dazu und eine grössere Kontrolle über die von ihnen benötigte Menge und Qualität. Zudem erleichtert ihnen diese Integration die Rückverfolgbarkeit der Güter entlang der Wertschöpfungskette.

Cargill ist ein Paradebeispiel für ein hochgradig vertikal integriertes Unternehmen mit Aktivitäten auf fast allen Stufen der Wertschöpfungskette, in den Bereichen Rohstoffversorgung, Produktion, Handel, Verarbeitung, Fertigung und Handel.

Die großen Schweizer Agrarhändler bauen auf einer Fläche von mehr als 2,7 Millionen Hektar in über 550 Plantagen weltweit Zuckerrohr, Palmöl, Orangen oder Kautschuk an. Für die Missstände in der dortigen Produktion, die von Landgrabbing über Arbeitsrechtsverletzungen bis zu Umweltvergehen reichen, sind sie deshalb direkt verantwortlich. (Public Eye 2022)

Agrarhandel in Deutschland

In Deutschland existieren sowohl inhabergeführte als auch genossenschaftliche Agrarhandelsunternehmen. Im Jahr 2010 existierten 504 (1952: 10.788) genossenschaftliche und 675 (1950: 6.640) private Agrarhandelsunternehmen. Zu den Großhandelsunternehmen im Agrarbereich zählen beispielsweise die BayWa AG und die Agravis Raiffeisen AG. In Deutschland existieren fünf Hauptgenossenschaften (Stand 2016). Zum Agrarhandel sind zudem die ca. 2.500 Tierhändler zu zählen.

Die Interessen der Unternehmen vertreten Verbände. Der private Landhandel ist im Bundesverband der Agrargewerblichen Wirtschaft (BVA) organisiert, darüber hinaus zum Teil im Verein der Getreidehändler der Hamburger Börse e. V. (VdG) und in Süddeutschland im Verband der Agrargewerblichen Wirtschaft (VdAW) sowie in Ostdeutschland in den Agroserviceverbänden. Das sind Nachfolgeorganisationen der Agrochemischen Zentren zur Zeit der DDR. Genossenschaftlich organisierte Landhandelsunternehmen vertritt der Deutsche Raiffeisenverband (DRV).

Zum internationalen Agrarhandel Deutschlands stellt der DBV folgende Punkte zusammen:

- Deutschland konnte den Wert seiner Agrarexporte in den letzten 10 Jahren mehr als verdoppeln. Für 2013 werden die Agrarexporte auf 67 Milliarden Euro geschätzt, die Agrarimporte auf 75 Milliarden Euro.

- Deutschland hat seit Jahrzehnten eine negative Bilanz im Agrarhandel, auch bei Öko-Produkten.

- Wichtigster Handelspartner ist mit Abstand die EU, gefolgt von kaufkräftigen Schwellenländern wie Russland und China.

- Exportiert werden vor allem Milch-, Fleisch- und Getreideerzeugnisse.

- Im Agrarhandel mit Entwicklungsländern sind die Importe mehr als doppelt so hoch wie die Exporte.

- Vor allem bei Obst und Gemüse bestehen sehr hohe Importe. Bei Obst liegt der Selbstversorgungsgrad nur bei 13 %.

- Etwa ein Viertel der deutschen Agrar und Ernährungsproduktion geht in den Export.

- Zudem werden bei Fleisch viele Teilstücke von deutschen Verbrauchern abgelehnt, z.B. Pfötchen vom Schwein. Export ist hier eine sinnvolle Alternative.

- Eine Exportsubventionierung findet nicht statt. Die EU-Exportbeihilfen wurden 2013 vollständig beendet, nachdem sie schon in den 90er Jahren drastisch gekürzt worden waren.

Agrarhandelstrukturen in EU-Ländern

Die Anzahl von Landhandelsunternehmen in den Ländern der EU ist sehr unterschiedlich. Im Bereich Pflanzenschutz beispielsweise gibt es in Dänemark Einkaufsgruppen aus Genossenschaften und kleineren Landhandelsunternehmen. In Italien gibt es über 5000 Unternehmen ohne Vertriebsstrukturen auf nationaler Ebene. Frankreich, Griechenland, Spanien und Portugal verfügen ebenfalls über sehr fragmentierte Vertriebssysteme. Österreich, Finnland, Norwegen und Schweden weisen sehr konzentrierte Systeme auf, während Belgien, Deutschland, Irland, die Niederlande und Großbritannien etwa in der Mitte liegen.

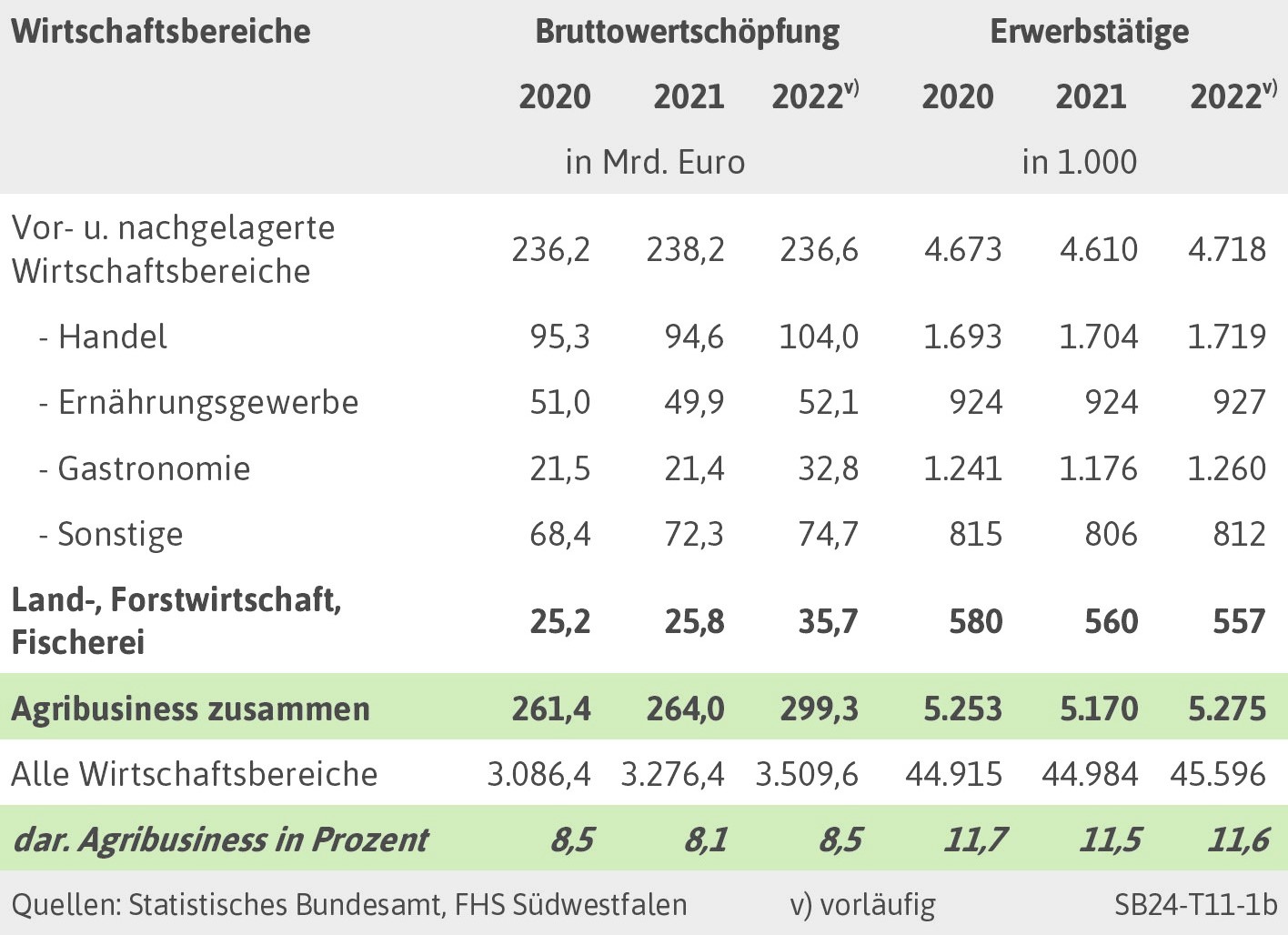

Wirtschaftliche Bedeutung der Landwirtschaft - Agribusiness im erweiterten Sinne

2022 übten in Deutschland 557.000 Personen oder 1,2 Prozent aller Erwerbstätigen ihre überwiegende Erwerbstätigkeit in der Land-, Forstwirtschaft und Fischerei aus. Knapp 36 Prozent der Erwerbstätigen in der Landwirtschaft sind als eigenständige Unternehmer tätig. Der Anteil der Landwirte an den Selbständigen in Deutschland beläuft sich auf 5,1 Prozent. Gemessen am gesamten Arbeitsvolumen der deutschen Wirtschaft beträgt der Anteil der Land-, Forstwirtschaft und Fischerei 1,5 Prozent.

Quelle: Statistisches Bundesamt, Fachhochschule Südwestfalen nach DBV Situationsbericht 2023/24

Weitere Informationen:

- Preisschwankungen (Volatilität) an den Warenterminmärkten für Agrarrohstoffe (BMEL)

- Internationaler Agrarhandel - Welternährung (Thünen-Institut)

- Agrarhandel und Standards (GIZ)

- Wertschöpfungsketten entwicklungspolitisch gestalten (GTZ)

- Bedeutung des Agrarhandels für die künftige Entwicklung der Land- und Agrarwirtschaft in der EU im Kontext der Sicherung der Welternährung (EESC)

- Einfuhr und Ausfuhr von landwirtschaftlichen Erzeugnissen (zoll.de)

- Trade (FAO)

- Der helle Wahnsinn! Obst, Gemüse, Fleisch, Fisch quer über den Globus, weil billiger! (netzfrauen)

- Handelsnation Schweiz: Heimat der Agrargiganten (Public Eye Magazin Nr. 18, 2019)

- Rohstoffhandel: Schweizer Plantagen in Übersee (Public Eye Magazin Nr. 33, 2022)