Zucker

Ein süß schmeckendes, kristallines Lebensmittel, das aus Pflanzen gewonnen wird und hauptsächlich aus Saccharose besteht. Das Wort „Zucker“ stammt aus dem Sanskrit-Wort शर्करा (śarkarā) für „Grieß, Geröll, Kies; Sandzucker“, das als sukkar ( سكر , verb: sakkara) ins Arabische entlehnt wurde und von dort in den europäischen Sprachraum gelangte.

Sein physiologischer Brennwert beträgt 16,8 kJ oder 4,0 kcal pro Gramm (zum Vergleich: Alkohol liefert 29,8 kJ pro Gramm, Fette etwa 39 kJ pro Gramm), mit einer Dichte von 1,6 g/cm³ ist er schwerer als Wasser (1 g/cm³). Bei 20 °C sind 203,9 g Zucker in 100 ml Wasser löslich, bei 100 °C 487,2 g in 100 ml.

Hauptquellen sind Zuckerrohr, Zuckerrübe und die transgene Zuckerrübe H7-1 (USA).

Produktion

Zucker ist ein klassisches Weltmarktprodukt, das in mehr als 130 Ländern produziert und weltweit konsumiert wird. Dabei nimmt die Konzentration von Erzeugung und Export zu. Die drei wichtigsten Produzenten, Brasilien, Indien und die EU haben 2021/22 etwa 49 % des weltweiten Zuckers erzeugt. Brasilien hat als weltgrößter Produzent und Exporteur von Zucker eine dominierende Stellung im globalen Zuckermarkt eingenommen. 2021/22 exportierte Südamerika 72 % seiner Zuckererzeugung.

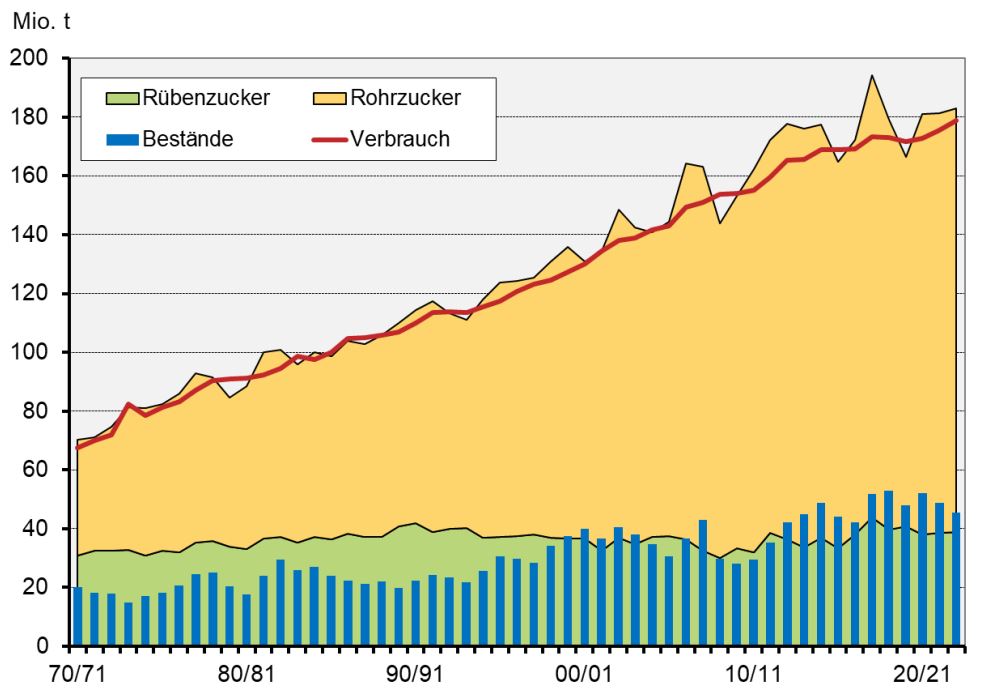

Die weltweite Erzeugung von Zucker stieg von einem Niveau von etwa 75 Mio. t zu Beginn der 1970er Jahre auf gut 170 Mio. t in den 2010er Jahren. 2017/18 wurde mit 194,5 Mio. t ein vorläufiger Höchststand erzielt. 2019/20 führten Produktionsausfälle in wichtigen Erzeugerländern wie Indien und Thailand zu einem Rückgang der globalen Erzeugung auf 166,5 Mio. t. Für 2020/21 bis 2022/23 geht das USDA von einer stabilen globalen Produktion von rund 182 Mio. t aus, wovon rund 79 % aus Zuckerrohr- und 21 % aus Zuckerrüben erzeugt werden.

Quelle: LEL

Verbrauch

2021/22 lag der weltweite Verbrauch von Zucker bei 173,2 Mio. t. Die größten Verbraucher sind entsprechend Länder mit hoher Bevölkerungszahl und hohem Pro-Kopf-Verbrauch, allen voran Indien (29,0 Mio. t), die EU (17,0 Mio. t), China (14,8 Mio. t), die USA (11,3 Mio. t) und Basilien (9,5 Mio. t), wobei ein immer größerer Teil des brasilianischen Verbrauchs für die Herstellung von Bioethanol als Treibstoff genutzt wird.

Pro Kopf und Jahr wurden in der EU im Jahr 2021 31 kg Zucker verbraucht. In Südeuropa (Italien, Spanien) wird mit 25 - 27 kg tendenziell weniger, im Norden der EU (Großbritannien, Dänemark, Belgien, Niederlande) mit 45 - 50 kg dagegen mehr konsumiert. In Deutschland wurden in den letzten Jahren knapp 35 kg Zucker verbraucht, zuletzt mit rückläufiger Tendenz.

Zuckerpreis

Der Zuckerpreis auf den internationalen Märkten unterliegt ausgeprägten Schwankungen, abhängig von der Entwicklung der globalen Versorgungslage, dem Zusammenspiel von Angebot und Nachfrage und dem daraus resultierenden Überschuss bzw. Defizit. Extreme Preisspitzen traten in den Jahren 1963, 1974, 1980, 2011 und 2016 auf. Diesen Episoden gingen jeweils 2 - 3 Jahre voraus, in denen die Nachfrage das Angebot überstieg und Lagerbestände abgebaut wurden. Die hohen Preisniveaus führten in der Reaktion jeweils zu Anpassungen in Verbrauch und Produktion, sodass sich die Preise vergleichsweise schnell wieder auf das der Preisspitze vorausgegangene Niveau einspielten.

In der Europäischen Union wurde der Zuckerpreis bisher (Stand August 2017) möglichst konstant gehalten. Der Weltmarktpreis liegt normalerweise deutlich unter dem EU-Preis. Nur im Jahr 2011 lag der Weltmarktpreis kurzzeitig darüber.

Mit dem Ende der Zuckermarktordnung brach der EU-Durchschnittspreis für Weißzucker bis auf fast 300 €/t ein. Dieses niedrige Preisniveau brachte sowohl die Zuckerindustrie als auch die Rübenanbauer in massive wirtschaftliche Bedrängnis. Seit 2020 haben sich die Zuckerpreise wieder gefestigt, 2022 haben die geringe Ernte, und der Ukrainekrieg zu einem Preisanstieg bis auf 655 €/t geführt.

Zuckerindustrie

Zucker ist ein agrarischer Rohstoff, der sehr stark globalisiert ist und dessen Lieferkette Tausende von Unternehmen umfasst, vom Erzeuger über Mühlen, Raffinerien, Internationale Händler, Großhändler und Einzelhändler. Etwa 25 bis 30 % der Produktion werden international gehandelt. Nur sechs Händler kontrollieren etwa zwei Drittel des Welthandels: Czarnikow (UK), SUCDEN (F), Bunge (USA), Louis Dreyfus (F), Cargill (USA), ED&F Man (UK). Die weltweit wichtigsten verarbeitenden Unternehmen sind Südzucker (D), Cosan SA Industria & Comercio (BR), British Sugar Plc (UK), Tereos Internacional SA (E), Mitr Phol Sugar Corp (H), und Nordzucker (D).

Von 61 Unternehmen der Zuckerindustrie in den Jahren 1950/51 existieren heute noch vier mit insgesamt 20 Fabriken, rund 5.700 Beschäftigten und einem Umsatz von 2,1 Milliarden Euro (2019). Die Südzucker AG in Mannheim, die Nordzucker AG in Braunschweig, die Pfeifer & Langen GmbH & Co.KG in Köln und die niederländische Cosun Beet Company GmbH & Co. KG mit der Zuckerfabrik in Anklam teilen sich den deutschen Markt. 25.800 Landwirte beliefern diese Unternehmen mit Zuckerrüben.

Auch in Europa sind die drei verbliebenen deutschen Unternehmen führend und produzieren zusammen etwa die Hälfte des EU-Zuckers. Der größte Zuckerhersteller der Welt ist mit 19.200 Beschäftigten die Südzucker-Gruppe. Sie erreichte in der Kampagne 2019/20 eine Zuckerproduktion aus Rüben von 4,5 Millionen Tonnen. Vom Gesamtumsatz des Südzuckerkonzerns in Höhe von 6,7 Milliarden Euro (2019/20) entfallen 2,3 Milliarden Euro auf den Zuckerbereich.

Gut 85 Prozent der deutschen Zuckererzeugung gehen an die Zucker verarbeitende Industrie, das Handwerk und die chemische Industrie. 15 Prozent werden als Haushaltszucker über den Lebensmitteleinzelhandel verkauft. (Situationsbericht 2020/21)

(s. a. Zuckerrohr, Zuckerrübe)

Weitere Informationen: