Besitzstrukturen (Deutschland)

Der Boden stellt in der Landwirtschaft einen wesentlichen Produktionsfaktor dar. Er zeichnet sich durch seine Unvermehrbarkeit aus, steht also nur in begrenztem Umfang zur Verfügung. Deshalb muss mit dieser Ressource schonend umgegangen werden, was insbesondere bedeutet, seine Fruchtbarkeit zu erhalten und ihn vor Versiegelung zu schützen. Der Erwerb von Boden sowie das Zahlen von Pachtentgelten an Grundeigentümer und -eigentümerinnen sind wesentliche Kostenfaktoren für einen landwirtschaftlichen Betrieb und beeinflussen damit stark den wirtschaftlichen Erfolg.

Mehr Pacht- als Eigenflächen, kaum Pachtungen kompletter Höfe

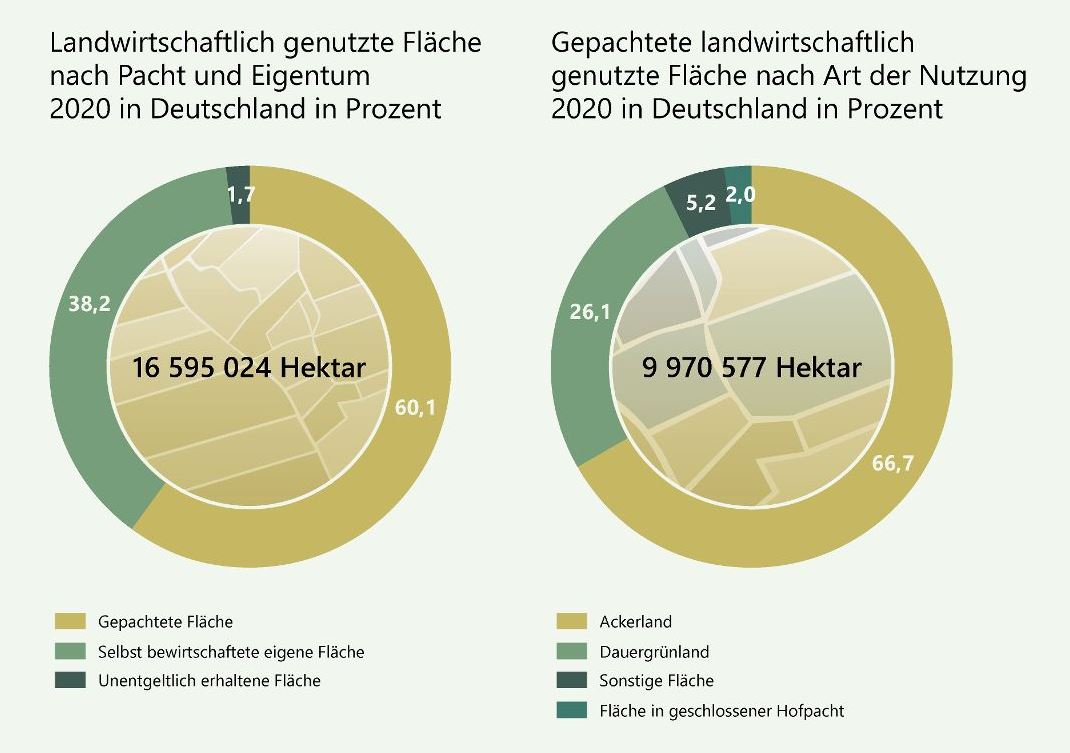

Die landwirtschaftlich genutzte Fläche eines Betriebes gliedert sich in selbst genutzte Eigen- und Pachtflächen sowie unentgeltlich zur Bewirtschaftung erhaltene Flächen. Die landwirtschaftlich genutzte Fläche Deutschlands, die 2020 eine Größe von insgesamt rund 16,6 Mio. Hektar umfasste, gliedert sich in gut 60 Prozent Pachtflächen, rund 38 Prozent selbst bewirtschaftete Eigenflächen und knapp zwei Prozent Flächen, die den Nutzenden unentgeltlich zur Verfügung gestellt wurden.

Pacht- vs. Eigenflächen

Die landwirtschaftlich genutzte Fläche Deutschlands, die 2020 eine Größe von insgesamt rund 16,6 Mio. Hektar umfasste, gliedert sich in gut 60 Prozent Pachtflächen, rund 38 Prozent selbst bewirtschaftete Eigenflächen und knapp zwei Prozent Flächen, die den Nutzenden unentgeltlich zur Verfügung gestellt wurden.

Der weitaus größte Teil der Pachtflächen (88 Prozent) wurde in Form von Einzelgrundstücken gepachtet, lediglich zwei Prozent im Rahmen von geschlossenen Hofpachtungen.

Der überwiegende Teil der als Einzelgrundstücke gepachteten Fläche war Ackerland, gefolgt von Dauergrünland und sonstiger gepachteter Fläche.

Quelle: DESTATIS 2021

Der weitaus größte Teil der Pachtflächen (88 Prozent) wurde in Form von Einzelgrundstücken gepachtet, lediglich zwei Prozent im Rahmen von geschlossenen Hofpachtungen. Hierunter versteht man die Pachtung eines ganzen landwirtschaftlichen Betriebes mit Gebäuden und Flächen, wobei in der Befragung jedoch nur die entrichtete Jahrespacht für die gepachtete landwirtschaftlich genutzte Fläche (keine Hof- und Gebäudeflächen) anzugeben war. Der überwiegende Teil der als Einzelgrundstücke gepachteten Fläche war Ackerland, gefolgt von Dauergrünland und sonstiger gepachteter Fläche. Hierunter sind Flächen zu verstehen, für die keine klare Trennung zwischen Acker- und Dauergrünland angegeben werden konnte, aber auch Reb- und Baumobstflächen sowie Baumschul- und Gewächshausflächen fallen darunter.

Größter Teil der gepachteten Flächen entfällt auf Einzelunternehmen

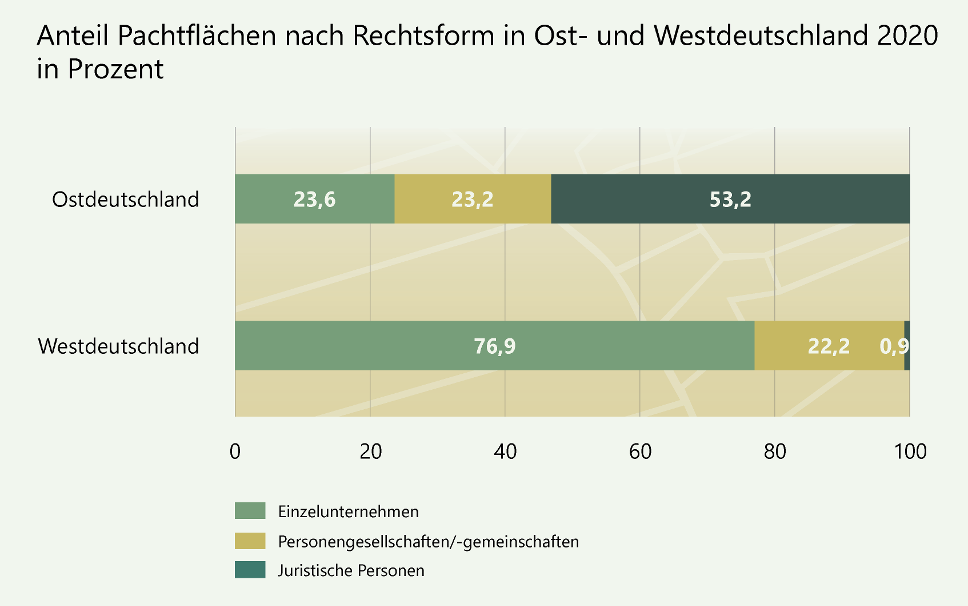

Die insgesamt in Deutschland gepachtete Fläche verteilt sich zu 57 Prozent auf Einzelunternehmen, zu 23 Prozent auf Personengesellschaften und zu 20 Prozent auf juristische Personen. Zwischen den Bundesländern West- und Ostdeutschlands zeigen sich jedoch deutliche Unterschiede bei der Verteilung der Pachtflächen auf die verschiedenen Rechtsformen. Während in den westlichen Bundesländern 77 Prozent der Pachtflächen auf Einzelunternehmen entfallen, sind es in den östlichen Bundesländern nur 24 Prozent. Hier entfällt mit 53 Prozent der größte Teil der Pachtfläche auf Betriebe in Hand juristischer Personen. Hintergrund sind hier die unterschiedlichen Verteilungen der Rechtsformen zwischen westdeutschen und ostdeutschen Bundesländern; in den ostdeutschen Bundesländern wirtschaften deutlich mehr Betriebe als juristische Person.

Anteil der Pachtflächen nach ihrer Rechtsform in Ost- und Westdeutschland 2020 (in Prozent)

Die insgesamt in Deutschland gepachtete Fläche verteilt sich zu 57 % auf Einzelunternehmen, zu 23 % auf Personengesellschaften und zu 20 % auf juristische Personen. Zwischen den Bundesländern West- und Ostdeutschlands zeigen sich deutliche Unterschiede bei der Verteilung der Pachtflächen auf die verschiedenen Rechtsformen.

Quelle: DESTATIS 2021

Pachtflächenanteil steigt im Westen, stagniert aber im Osten

Der Pachtflächenanteil liegt in Deutschland seit 2010 relativ konstant bei rund 60 Prozent und näherte sich in dieser Zeit zwischen West- und Ostdeutschland stetig an. Während der Anteil gepachteter Flächen in Westdeutschland von 2010 bis 2016 von rund 53 auf 54 Prozent leicht stieg, verringerte er sich in Ostdeutschland deutlich von 74 auf knapp 68 Prozent. Eine wichtige Rolle spielte hier der Verkauf ehemals enteigneter, volkseigener landwirtschaftlicher Flächen durch die Bodenverwertungs- und -verwaltungs GmbH (BVVG) an die Landwirtinnen und Landwirte. Zudem ist davon auszugehen, dass in Ostdeutschland der noch vergleichsweise niedrige Kaufpreis für landwirtschaftlichen Grund und Boden genutzt wurde, um den Eigenflächenanteil zu erhöhen.

Seit 2016 stagniert der Pachtflächenanteil in Ostdeutschland und lag auch 2020 bei rund 68 Prozent. In Westdeutschland stieg der Pachtflächenanteil in dieser Zeit auf rund 56 Prozent. Dieser Anstieg liegt vor allem darin begründet, dass die Anzahl von Klein- und Kleinstbetrieben abnahm und größere Betriebe die frei gewordenen Agrarflächen für ihre Betriebsvergrößerungen hinzupachteten. Dies ist auch daran erkennbar, dass mit zunehmender Betriebsgröße der Pachtflächenanteil steigt.

Pachtflächenanteil an der landwirtschaftlich genutzen Fläche 2020 (ohne Stadtstaaten)

In den einzelnen Bundesländern variierte der Pachtflächenanteil 2020 zwischen 51 Prozent (Bayern) und 76 Prozent (Thüringen). Gegenüber 2010 nahm der Pachtflächenanteil in den Ländern mit dem höchsten Anteil an eigenen Flächen (Bayern, Schleswig-Holstein, Niedersachsen, Nordrhein-Westfalen) zu, in allen anderen Ländern hingegen ab.

Quelle: DESTATIS 2021

In den einzelnen Bundesländern variierte der Pachtflächenanteil 2020 zwischen 51 Prozent (Bayern) und 76 Prozent (Thüringen). Gegenüber 2010 nahm der Pachtflächenanteil in den Ländern mit dem höchsten Anteil an eigenen Flächen (Bayern, Schleswig-Holstein, Niedersachsen, Nordrhein-Westfalen) zu, in allen anderen Ländern hingegen ab.

Für kleinere Betriebe mit weniger als 20 Hektar ergab sich 2020 ein Pachtanteil von 30 Prozent an der gesamten landwirtschaftlich genutzten Fläche, bei mittleren Betrieben (50 bis 100 Hektar) waren es 57 Prozent und bei Großbetrieben mit über 500 Hektar sind mehr als zwei Drittel der gesamten Fläche gepachtet.

Pachtpreise in starkem Wandel

Pachtpreise und deren Entwicklung, stehen mehr denn je im Fokus des Interesses. Mit der Landwirtschaftszählung 2020 wurden - erstmals nach zehn Jahren - wieder die Pachtpreise bis auf Kreisebene erhoben. Pachtpreise werden gleichzeitig von einer Vielzahl verschiedener Faktoren beeinflusst. Neben dem Verhandlungsgeschick der Vertragspartner und Vertragspartnerinnen haben die Bodengüte, die Art der Flächennutzung sowie die Intensität der Produktion wesentlichen Einfluss.

Guter Boden, hohe Pachtpreise

Für fruchtbare Böden mit überdurchschnittlichem Ertragspotential müssen vergleichsweise hohe Pachtpreise gezahlt werden. Deshalb liegen die Pachtentgelte beispielsweise im Bereich des Kölner Beckens, der Magdeburger Börde oder des Thüringer Beckens deutlich über dem Durchschnittswert des jeweiligen Bundeslandes. Erheblich niedriger ist der Pachtpreis für Flächen mit leichten Böden und geringer Ertragsfähigkeit, wie beispielsweise in Südbrandenburg.

Dauerkulturflächen teurer als Acker- und Grünland

Das Ertragspotenzial des Bodens beeinflusst zusammen mit anderen Faktoren, wie z. B. Relief und Klima, die Art der Flächennutzung und damit den Pachtpreis. Mit Ackerflächen können aufgrund der intensiven Nutzung höhere Erlöse erzielt werden als mit Grünland, was sich ebenfalls in höheren Pachtpreisen niederschlägt. So lag der Pachtpreis für Ackerland 2020 in Deutschland bei durchschnittlich 375 Euro je Hektar, während er bei Dauergrünland nur 198 Euro betrug.

Hohe Pachtpreise können für Flächen erzielt werden, die für den Wein- oder Obstanbau genutzt werden. Da separate Pachtpreise für Rebflächen jedoch nur für Rheinland-Pfalz erfasst werden, liegen auch nur für diese Region Angaben vor. Für Rebflächen musste hier 2020 ein durchschnittliches Pachtentgelt von 1.032 Euro je Hektar entrichtet werden.

Auch die Intensität der Flächennutzung entscheidet

Die regionale Lage der landwirtschaftlichen Flächen spielt bei der Pachtpreisfindung eine wichtige Rolle. In marktnäheren Regionen werden für die landwirtschaftlichen Erzeugnisse oft höhere Preise erzielt, weshalb auch höhere Pachtpreise gezahlt werden können. In Gegenden mit einer Konzentration an Veredlungsbetrieben müssen häufig tierhaltende Betriebe höhere Pachten zahlen. Veredlungsbetriebe wandeln pflanzliche in tierische Agrarprodukte um (z. B. Schweinemast, Geflügelhaltung), wobei in großem Umfang Wirtschaftsdünger tierischer Herkunft (Gülle, Stallmist, Jauche) anfallen. Zur Ausbringung dieser Wirtschaftsdünger benötigen die Betriebe erhebliche Flächen. Die Problematik zeigt sich deutlich am Beispiel der Regionen mit hohem Schweinebesatz im Nordwesten Deutschlands, wo teilweise Pachtpreise von über 800 Euro je Hektar anfallen. Ebenfalls überdurchschnittlich hohe Pachtentgelte fallen in Gebieten mit intensiver gärtnerischer Nutzung - wie z. B. in Großstädten und ihrem Umland - an.

Pachtpreise stiegen deutschlandweit seit 2010

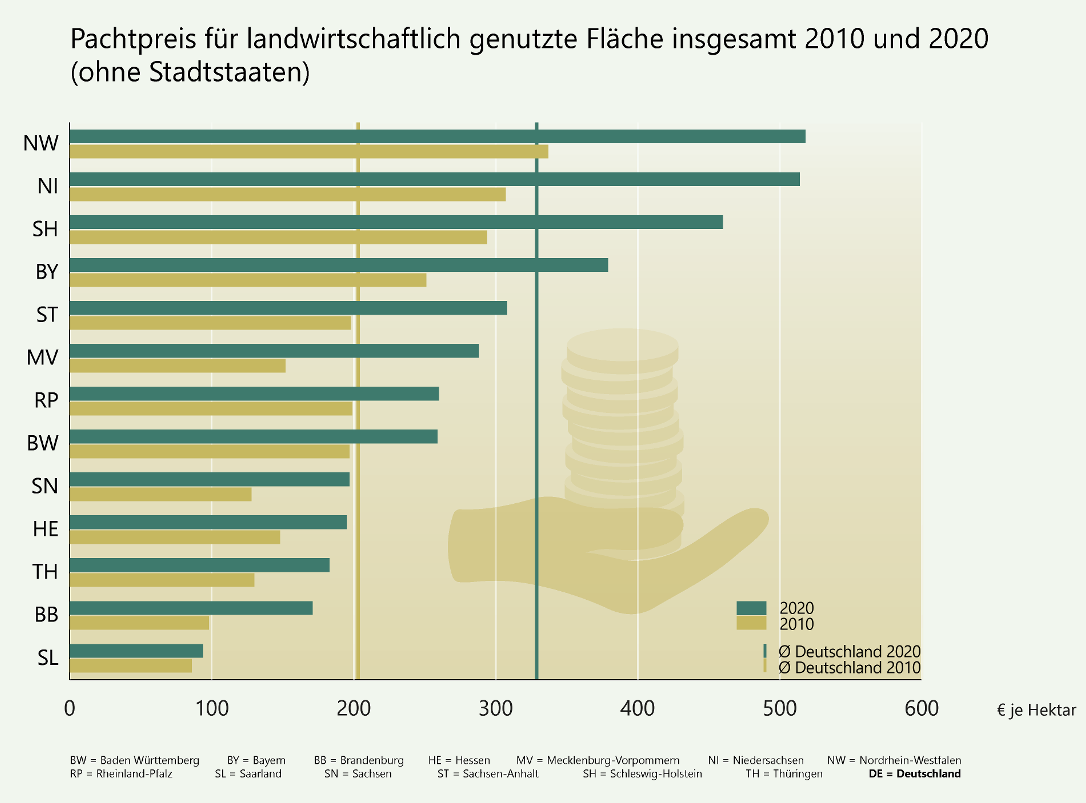

2020 betrug für Deutschland der durchschnittliche Pachtpreis 329 Euro je Hektar landwirtschaftlich genutzter Fläche, bei Ackerland lag der Wert bei 375 Euro je Hektar und bei Dauergrünland bei 198 Euro je Hektar. Gegenüber der Landwirtschaftszählung 2010 bedeutet dies einen Anstieg um 62 Prozent bezogen auf die landwirtschaftlich genutzte Fläche insgesamt, um 64 Prozent bei Ackerland sowie um 53 Prozent bei Dauergrünland. Innerhalb Deutschlands variieren die Pachtpreise erheblich. Insgesamt liegt das Pachtpreisniveau in den ostdeutschen Bundesländern meist niedriger als in den westdeutschen, näherte sich in den letzten Jahren jedoch deutlich an.

Pachtpreis für landwirtschaftlich genutze Flächen insgesamt 2010 und 2020 (ohne Stadtstaaten)

2020 betrug für Deutschland der durchschnittliche Pachtpreis 329 Euro je Hektar landwirtschaftlich genutzter Fläche, bei Ackerland lag der Wert bei 375 Euro je Hektar und bei Dauergrünland bei 198 Euro je Hektar.

Innerhalb Deutschlands variieren die Pachtpreise erheblich. Insgesamt liegt das Pachtpreisniveau in den ostdeutschen Bundesländern meist niedriger als in den westdeutschen, näherte sich in den letzten Jahren jedoch deutlich an.

Quelle: DESTATIS 2021

Pachtpreise in Nordrhein-Westfalen am höchsten, im Saarland am geringsten

Die höchsten durchschnittlichen Pachtentgelte mussten Landwirtinnen und Landwirte im Westen und im Norden Deutschlands zahlen. Spitzenreiter mit 518 Euro je Hektar war Nordrhein-Westfalen, knapp gefolgt von Niedersachsen (514 Euro je Hektar) und Schleswig-Holstein (460 Euro je Hektar). Mit Abstand am geringsten waren die Pachtentgelte im Saarland (94 Euro je Hektar). Aber auch Brandenburg lag mit 146 Euro je Hektar deutlich unter dem bundesdeutschen Durchschnitt. Die genannte Rangfolge der Pachtpreise zeigte sich im Wesentlichen auch beim Acker- und Grünland, nur bei der „sonstigen landwirtschaftlich genutzten Fläche“ ragte das durch den Weinbau geprägte Bundesland Rheinland-Pfalz mit 875 Euro je Hektar heraus, was aus der überdurchschnittlichen Pachtpreishöhe für Rebflächen resultiert.

Kleinste Betriebe mit höchstem Hektarpreis

Betrachtet man den Pachtpreis bezogen auf die Betriebsgröße, sticht die Größenklasse „unter 5 Hektar landwirtschaftlich genutzte Fläche“ mit 963 Euro je Hektar deutlich heraus. In dieser Gruppe finden sich neben Weinbaubetrieben viele Gartenbaubetriebe, welche meist nur kleine Flächen bewirtschaften. Werden deren gezahlte Pachtentgelte auf einen Hektar umgerechnet, ergeben sich bei ihnen überdurchschnittlich hohe Pachtentgelte. Diese Besonderheit zeigt sich sowohl bei der Betrachtung des Ackerlandes, als auch bei der „sonstigen landwirtschaftlich genutzten Fläche“. Zwischen den anderen Größenklassen hingegen sind nur geringe Unterschiede erkennbar.

Unternehmensverflechtungen

Durch den zunehmenden Aufkauf landwirtschaftlicher Flächen bzw. die Übernahme landwirtschaftlicher Betriebe auch durch Unternehmensgruppen, welche den Schwerpunkt ihrer wirtschaftlichen Tätigkeit außerhalb der Landwirtschaft haben, ist die Struktur der rechtlichen Zugehörigkeit sowie der wirtschaftlichen Kontrolle über landwirtschaftliche Betriebe in den Fokus des öffentlichen Interesses gerückt. Erstmals werden im Rahmen der Landwirtschaftszählung 2020 auch Ergebnisse zu diesen Strukturen veröffentlicht.

Rund 4 800 als juristische Person oder Personenhandelsgesellschaft geführte landwirtschaftliche Betriebe in Deutschland waren im Jahr 2022 Teil einer Unternehmensgruppe. Das entsprach rund 44 % der 11 000 Betriebe in diesen Rechtsformen und rund 2 % aller 258 700 landwirtschaftlichen Betriebe in Deutschland. Wie das Statistische Bundesamt (Destatis) weiter mitteilt, bewirtschafteten diese in Unternehmensgruppen organisierten Betriebe eine Fläche von 2,12 Millionen Hektar oder 13 % der gesamten landwirtschaftlich genutzten Fläche in Deutschland. Zugleich hielten die Betriebe etwa 8 % des gesamten Rinder- und 14 % des Schweinebestands sowie 39 % der Haltungsplätze für Geflügel.

Insgesamt waren landwirtschaftliche Betriebe in den östlichen Bundesländern deutlich häufiger in einer Unternehmensgruppe organisiert als in den westlichen Bundesländern. Während im Osten 57 % der als juristische Person und Personenhandelsgesellschaft geführten Betriebe einer Unternehmensgruppe angehörten, waren es im Westen 31 %.

Neben der amtlichen Statistik nehmen sich nahezu alle administrativen Ebenen in Deutschland ebenfalls dieses Themas an (Initiativen ostdeutscher Länder gegen „Land-Grabbing“, Agrarstrukturgesetze in mehreren Bundesländern, Thünen-Institut etc.). Die Nicht-Vermehrbarkeit des Faktors Boden bei gleichzeitiger Alternativlosigkeit für risikoarme, zinsträchtige außerlandwirtschaftliche Anlageoptionen hat in der vergangenen Dekade dazu geführt, dass die Eigentümerschaft von landwirtschaftlich genutzter Fläche für einen großen Personenkreis interessant geworden ist.

Direkter Erwerb und Unternehmensverflechtungen

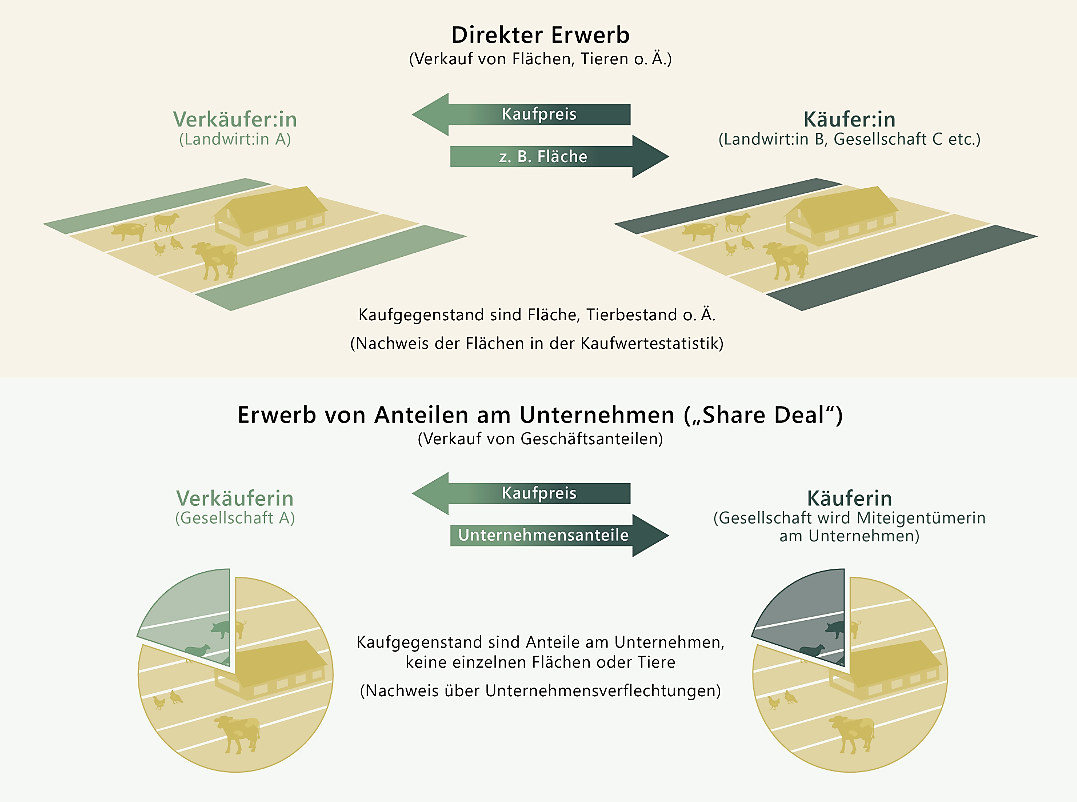

Investitionen in Landwirtschaftsfläche können zum einen über den direkten Erwerb landwirtschaftlicher Flächen, zum anderen über sogenannte Share-Deals erfolgen. Dies bezeichnet als Sammelbegriff den Erwerb der Mehrheit von Anteilen an einem Unternehmen, welcher zugleich mit der Kontrolle des Unternehmens einhergeht. In der vergangenen Dekade wurden jährlich gut 100 000 ha veräußert, das Verhältnis der ostdeutschen zu den westdeutschen Bundesländern betrug dabei rund 60:40.

Von den rund 16,6 Mio. ha landwirtschaftlich genutzter Fläche in Deutschland werden 3,63 Mio. ha von Betrieben der Rechtsform juristische Person oder Personenhandelsgesellschaft bewirtschaftet. Darunter wiederum werden 1,84 Mio. ha von Betrieben bewirtschaftet, die Teil einer Unternehmensgruppe sind und über elf Prozent der gesamtdeutschen landwirtschaftlichen Fläche.

Quelle: DESTATIS 2021

Ist das „Phänomen“ Unternehmensgruppen bei landwirtschaftlichen Betrieben überhaupt relevant?

Investitionen in Landwirtschaftsfläche können insbesondere auf zwei Arten geschehen. Zum einen über den direkten Erwerb landwirtschaftlicher Flächen, zum anderen über sogenannte Share-Deals. Dies bezeichnet als Sammelbegriff den Erwerb der Mehrheit von Anteilen an einem Unternehmen, welcher zugleich mit der Kontrolle des Unternehmens einhergeht. Erstere Investitionsart kann näherungsweise durch die Statistik über die Kaufwerte in der Landwirtschaft abgebildet werden. Die dort nachgewiesenen Kaufwerte zeigen in den letzten Jahren eine sehr dynamische Entwicklung. In der vergangenen Dekade wurden jährlich gut 100 000 Hektar veräußert, das Verhältnis der ostdeutschen zu den westdeutschen Bundesländern betrug dabei rund 60:40. Obwohl somit in den vergangenen zehn Jahren über eine Mio. Hektar (oder gut sechs Prozent der gesamten landwirtschaftlich genutzten Fläche) die Eigentümerschaft gewechselt haben, erfährt man hierdurch keinerlei Aussage über die Herkunft und Struktur der Eigentümerinnen und Eigentümer oder der Besitzenden.

Demgegenüber steht die Methode der Auswertungen von Unternehmensgruppendaten zum Nachweis landwirtschaftlicher Betriebe, die Teil einer Unternehmensgruppe sind und häufig mittels Share-Deal die jetzige Konstellation aufweisen. Dies wurde erstmalig in der Landwirtschaftszählung 2020 untersucht.

Von den rund 16,6 Mio. Hektar landwirtschaftlich genutzter Fläche in Deutschland werden 3,63 Mio. Hektar von Betrieben der Rechtsform juristische Person oder Personenhandelsgesellschaft bewirtschaftet. Darunter wiederum werden 1,84 Mio. Hektar von Betrieben bewirtschaftet, die Teil einer Unternehmensgruppe sind und über elf Prozent der gesamtdeutschen landwirtschaftlichen Fläche.

Betriebe von Unternehmensgruppen sind in den neuen Ländern präsent

Insgesamt waren landwirtschaftliche Betriebe in den östlichen Bundesländern deutlich häufiger in einer Unternehmensgruppe organisiert als in den westlichen Bundesländern. Während im Osten 57 % der als juristische Person und Personenhandelsgesellschaft geführten Betriebe einer Unternehmensgruppe angehörten, waren es im Westen 31 %. Der Anteil der durch diese Betriebe kontrollierten Fläche an der landwirtschaftlich genutzten Gesamtfläche lag mit 12 % im Osten und 1 % im Westen ähnlich ungleich verteilt. Absolut betrachtet war die von Betrieben in Unternehmensgruppen kontrollierte Fläche mit 489 400 Hektar (3 % der gesamten landwirtschaftlich genutzten Fläche) in Brandenburg am größten, gefolgt von Mecklenburg-Vorpommern mit 474 100 Hektar und Thüringen mit 350 200 Hektar. Mit 1,96 Millionen Hektar (93 %) lag fast die gesamte durch Unternehmensgruppen kontrollierte landwirtschaftliche Fläche in den östlichen Bundesländern.

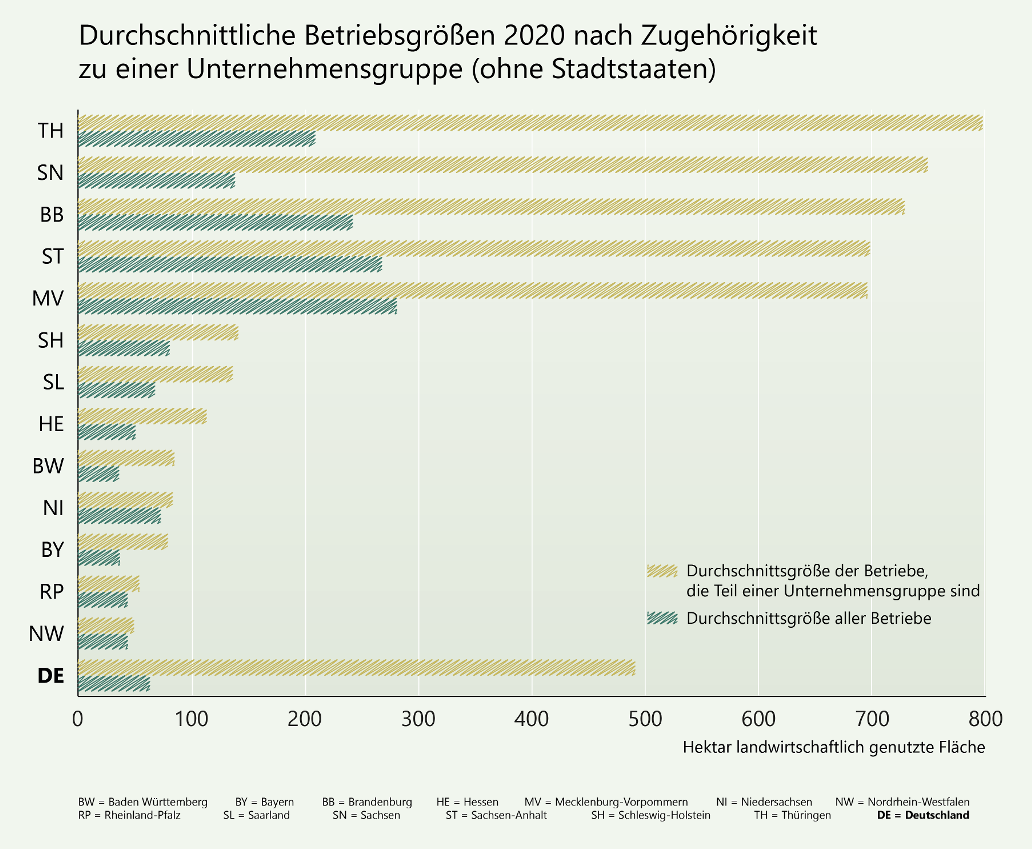

Durchschnittliche Betriebsgrößen 2020

nach Zugehörigkeit zu einer Unternehmensgruppe (ohne Stadtstaaten)

Quelle: DESTATIS 2021

Tierhaltung nur in zwei Bundesländern bei Betrieben von Unternehmensgruppen ausgeprägt

Die landwirtschaftlichen Betriebe von Unternehmensgruppen in den westdeutschen Bundesländern befassen sich insbesondere in Niedersachsen und Nordrhein-Westfalen mit der Tierhaltung. Gründe hierfür können z. B. die Vorteile sein, die man aus Seuchenschutz- und/oder Vermarktungsgründen generieren kann, wenn man an mehreren Standorten produziert. Der Viehbesatz der Unternehmensgruppen ist in diesen beiden Ländern mit 2,4, bzw. 2,0 Großvieheinheiten je Hektar rund fünf bis sechs Mal so hoch wie in den neuen Ländern (0,4 Großvieheinheiten je Hektar). Deutschlandweit liegt er – unabhängig von der Rechtsform – bei 0,72 Großvieheinheiten je Hektar.

Wer hat das Sagen in den Unternehmensgruppen?

Von den rund 2 200 Unternehmensgruppen mit insgesamt gut 3 740 landwirtschaftlichen Betrieben wurden 36,5 Prozent von einem landwirtschaftlichen Gruppenoberhaupt geführt und gut 58 Prozent von Unternehmensgruppen mit einem nicht-landwirtschaftlichem Gruppenoberhaupt. Als Gruppenoberhaupt wird in diesem Zusammenhang immer das höchste Kontrollorgan in einer Gruppe bezeichnet, das von keiner anderen Einheit kontrolliert wird.

Gleichwohl bewirtschafteten die Unternehmensgruppen mit einem landwirtschaftlichen Gruppenoberhaupt über 60 Prozent der Fläche und waren mit einer Flächenausstattung von rund 1 380 Hektar je Gruppe 2,6-mal größer als die Unternehmensgruppen mit einem nicht-landwirtschaftlichen Gruppenoberhaupt.

„Insgesamt mangelt es in Ostdeutschland an Konzernzentralen“, heißt es im Abschlussbericht der Kommission „30 Jahre Friedliche Revolution und Deutsche Einheit“. Bei Unternehmensgruppen mit landwirtschaftlichen Betrieben ist diese Aussage so nicht zutreffend. Von den rund 2 200 Unternehmensgruppen mit landwirtschaftlichen Betrieben hatten gut 38 Prozent ihren Sitz in den ostdeutschen und fast 36 Prozent in den westdeutschen Ländern. Bei 450 Unternehmensgruppen konnte kein Sitzland innerhalb Deutschlands zugeordnet werden und bei 120 Unternehmensgruppen war der Sitz des Oberhaupts im Ausland zu finden. (DESTATIS 2021)

Weitere Informationen: