Fleischwirtschaft

Wirtschaftszweig des Verarbeitenden Gewerbes innerhalb der Lebensmittelwirtschaft, der sich hauptsächlich mit der Schlachtung und der Fleischverarbeitung beschäftigt. Daneben werden teilweise auch die Vieherfassung, der Viehhandel sowie der Großhandel mit den Produkten und Erzeugnissen dazugerechnet. Sie umfasst sowohl die gewerbliche Produktion in Handwerk wie der Industrie.

In Deutschland ist die Fleischwirtschaft die umsatzstärkste und beschäftigungsintensivste Branche der einheimischen Lebensmittelwirtschaft, die wiederum eine der drei größten Industrien in Deutschland ist.

Durch die lange Tradition in verschiedenen Regionen der Welt haben sich stark abweichende Ansichten über die Zuordnung bzw. Ausschluss von untergeordneten Wirtschaftszweigen herausgebildet. In der Europäischen Union werden die Wirtschaftszweige gemäß der Statistischen Systematik der Wirtschaftszweige in der Europäischen Gemeinschaft (NACE) eingeteilt. „Schlachten und Fleischverarbeitung“ ist dort ein Teilbereich des Verarbeitenden Gewerbes. Es wird unterteilt in:

- Schlachten von Geflügel

- Schlachten von anderen Tieren

- Fleischverarbeitung

In einzelnen Ländern haben sich die Unternehmen der Branche zu Interessenverbänden zusammengeschlossen. In Deutschland hat der Verband der Fleischwirtschaft (VDF) festgelegt, dass auch Unternehmen aus den folgenden Bereichen dazugehören:

- Vieherfassung

- Fleischverpackung für den Endverbraucher,

- Fleischgroßhandel

- Außenhandel mit Vieh und Fleisch

Weitergehende Verarbeitungsstufen wie die Herstellung von Fertiggerichten und anderem Convenience Food als den Genannten werden zu anderen Wirtschaftszweigen gezählt.

Globale Aspekte

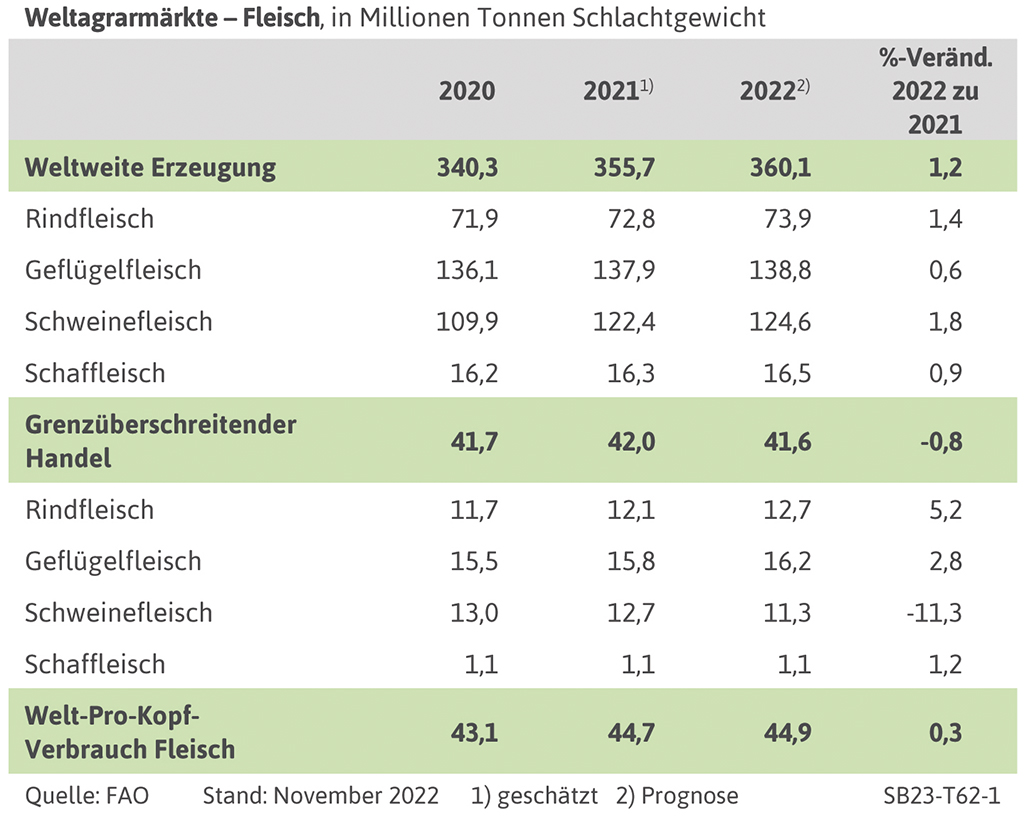

Weltagrarmärkte: Fleisch (in Millionen Tonnen Schlachtgewicht)

Auf Wachstumskurs ist weiterhin die globale Geflügelfleischerzeugung, auch wenn sie nach FAO-Prognosen 2022 gegenüber dem Vorjahr nur um 0,6 Prozent auf 138,8 Millionen Tonnen zunimmt. Überdurchschnittlich wächst die Welt-Rindfleischerzeugung auf 73,9 Millionen Tonnen (+ 1,4 Prozent). Der globale Handel mit Fleisch geht nach FAO-Einschätzung 2022 dagegen leicht zurück, und zwar um 0,8 Prozent auf 41,6 Millionen Tonnen. Dies ist vor allem auf den Rückgang der Schweinefleischimporte Chinas aufgrund steigender Eigenproduktion zurückzuführen. Gebremst werden Fleischimporte durch wirtschaftliche Abschwünge in vielen Ländern und die relativ hohen Weltmarktpreise.

Quelle: FAO nach DBV Situationsbericht 2022/23

Nach Schätzungen der FAO steigt die weltweite Fleischproduktion 2022 gegenüber Vorjahr um 1,2 Prozent an. Demnach dürfte sich die Erzeugung von Rinder-, Schaf-, Geflügel- und Schweinefleisch in 2022 auf insgesamt 360,1 Millionen Tonnen Schlachtgewicht (SG) belaufen. Maßgeblich für diese Entwicklung ist der Anstieg der Schweinefleischerzeugung um 1,8 Prozent auf 124,6 Millionen Tonnen Schlachtgewicht. Grund dafür sind nach weitgehender Überwindung der Afrikanischen Schweinepest (ASP) vor allem kräftige Wiederaufstockungen der Schweinebestände in China und anderen Ländern Südostasiens. Die globale Welt-Fleischerzeugung stand in 2022 wegen stark gestiegener Inputkosten, Tierkrankheiten und ungünstiger Wetterbedingungen in vielen Regionen der Welt unter wirtschaftlichem Druck, der u. a. zu einem früheren Abverkauf der Schlachttiere oder Reduzierung der Produktion geführt hat. Obwohl die Coronabezogenen Anforderungen an die physische Verbringung erheblich gelockert worden sind, stören sie zumindest in einigen Ländern weiterhin die Wertschöpfungsketten der Fleischerzeugung.

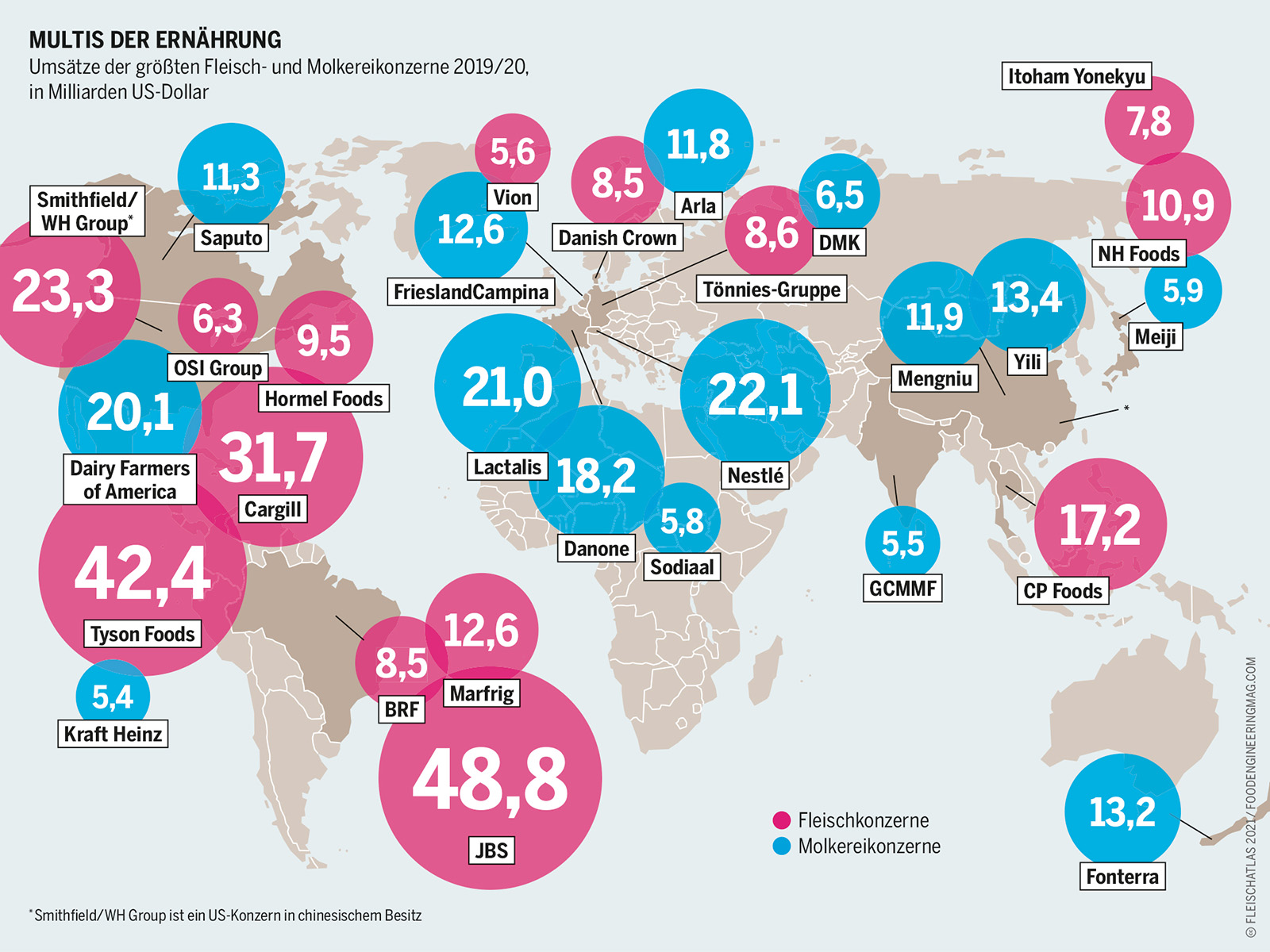

Konzerne: Das Ziel ist Marktmacht - vom Stall bis zum Küchenregal

Obwohl die zehn wichtigsten Unternehmen der Fleischbranche ihren Hauptsitz in nur wenigen Ländern – in Brasilien, den USA, China, Japan und Ländern der EU – haben, dominieren sie die Märkte weltweit und sind in allen wichtigen fleischerzeugenden Regionen präsent. Diese Unternehmen sind für die industrielle Produktion und Schlachtung einer riesigen Zahl von Tieren verantwortlich. Das größte von ihnen, JBS aus Brasilien, stellt dabei alle anderen in den Schatten. Das Unternehmen ist in 15 Ländern mit über 400 Niederlassungen vertreten und lässt täglich bis zu 75.000 Rinder, 115.000 Schweine, 14 Millionen Geflügeltiere und 16.000 Lämmer schlachten. Zusammen ergibt dies mehr als 210.000 Tonnen Fleisch pro Monat. Im Vergleich dazu bringt es der zweitgrößte Schlachter, der US-Gigant Tyson Foods, pro Tag „nur“ auf knapp 22.000 Rinder, 70.000 Schweine und 7,8 Millionen Hühner.

Die größten europäischen Konzerne sind weltweit eher schwach vertreten, während JBS, Tyson, Cargill und die chinesische WH Group auch in ganz Europa Niederlassungen haben. Sie erwirtschaften hier Gewinne mit frischem und gefrorenem Fleisch, das in Europa produziert oder aus Ländern wie Brasilien und Thailand importiert wird. Die beiden brasilianischen Konzerne BRF und Marfrig liefern über Vertriebszentren oder direkt nach Europa. Doch auch in der EU dominieren Umsatzmilliardäre. So zählen Danish Crown (Dänemark), Groupe Bigard (Frankreich), Tönnies (Deutschland), Coren (Spanien) und Westfleisch (Deutschland) zu den größten Produzenten von Rind- und Schweinefleisch. Dawn Meats (Irland) ist europäischer Marktführer bei Rind- und Lammfleisch, während LDC (Frankreich), Plukon Food Group (Niederlande), Gruppo Veronesi (Italien) und die PHW-Gruppe (Deutschland) führend in der Geflügelverarbeitung sind.

Eine Vollständigkeit der Darstellung ist nicht möglich: Weil Daten fehlen, stellen Chinas Fleischkonzerne,

sofern sie nicht an einer Börse notiert sind, eine noch immer große Unbekannte dar.

Durch Fusionen und Übernahmen kaufen sie immer mehr kleinere Unternehmen auf und festigen ihre Marktmacht. So hat beispielsweise Tyson seine Präsenz in Europa durch den Aufkauf der europäischen Betriebe von BRF verstärkt und beliefert den Markt nun mit tiefgefrorenem Hühnerfleisch aus seinen europäischen und globalen Lieferketten. In den USA liegt die Fleischverarbeitung in den Händen einiger weniger Konzerne. Bei Rindfleisch sind es JBS, Tyson, Cargill und Marfrig, die zusammen 85 Prozent des Marktes beherrschen. Bei Schweinfleisch bringen es JBS, Tyson und Hormel auf 66 Prozent, bei Hühnerfleisch Tyson, JBS, Sanderson Farms und Purdue auf 51 Prozent. In Deutschland kontrollieren nur fünf Unternehmen, nämlich Tönnies, Westfleisch, Vion, die Müller-Gruppe und Danish Crown, zwei Drittel der Schweinefleischverarbeitung.

Mit einer derartigen Marktmacht sind diese Unternehmen in der Lage, niedrige Erzeugerpreise durchzusetzen und die Zuchtbetriebe manchmal selbst unter deren Produktionskosten zu zwingen. Daher produzieren die Landwirtinnen und Landwirte eine große Zahl von Tieren, um mit ihren Großkunden im Geschäft zu bleiben, oft mithilfe von öffentlichen Subventionen. Nach einem Bericht des internationalen Netzwerkes Agri Benchmark von 2019 haben die EU-Agrarsubventionen dafür gesorgt, dass die Landwirtschaftsbetriebe trotz der Verluste bei der Kuh- und Kälberaufzucht unterm Strich Gewinne verzeichnen konnten. [...]

Quelle: Fleischatlas 2021

Weitere Informationen:

- Fleisch - Statistik (BMEL)

- Nutztierhaltung und Fleischproduktion in Deutschland - Dossier (Thünen)

- Tierische Erzeugung (DBV - Situationsbericht 2020/21)

- Konzernatlas - Daten und Fakten über die Agrar- und Lebensmittelindustrie 2017 (boell.de)

- Fleischatlas 2018 – Rezepte für eine bessere Tierhaltung (boell.de)

- Fleischatlas 2021 - Daten und Fakten über Tiere als Nahrungsmittel (boell.de)

- Globale Tierhaltung, Fleischproduktion und Fleischkonsum (Destatis)

- Steckbriefe zur Tierhaltung in Deutschland: Ein Überblick (Thünen)

- Wie Kunstfleisch die Ernährung revolutioniert (Handelsblatt)

- Food system impacts on biodiversity loss (Chatham House / UNEP 2021)