Ernährungsindustrie

Auch Lebensmittelindustrie; ein der Landwirtschaft nachgelagerter Teilbereich der Lebensmittelwirtschaft, in dem ein wesentlicher Teil der landwirtschaftlichen Erzeugnisse für die menschliche Ernährung verarbeitet wird. Als wichtiger Teil der Agrifood-Kette (Lebensmittelkette) ist sie Abnehmer von agrarischen Rohstoffen, sorgt für die Aufbereitung, Konservierung und Verpackung von Lebensmitteln sowie die Herstellung von Produktionshilfsmitteln (Lebensmittelzusatzstoffen, Aromen, Enzymen). Ein Großteil der Nahrung durchläuft heute nach der Ernte irgendeine wertschöpfende Form der Aufbereitung, bevor diese zum Verbraucher gelangt. In Industrieländern wird der Anteil auf 80 bis 90 % oder noch höher geschätzt, in Entwicklungsländern ist er noch deutlich niedriger, steigt aber rasch.

Die Verarbeitung von Nahrung ist besonders dann notwendig, wenn die Rohmaterialien zur Herstellung verderblich sind und ihre Menge und Qualität zeitlich und räumlich sehr stark schwanken. Es sind auch immer mehr Zubereitungsschritte, die sonst vom Endverbraucher vorgenommen werden müssten, in die Fabrik verlagert worden.

Innerhalb des lebensmittelverarbeitenden Sektors kann oft zwischen einer Primär- und einer Sekundärverarbeitung unterschieden werden. Bei der Primärverarbeitung (food processing) werden agrarische Rohstoffe in Nahrungsmittel umgewandelt, aber die Charakteristika der Ausgangsprodukte noch beibehalten. Dazu gehören z. B. Gefrieren oder Konservieren von Gemüse oder Obst in Dosen, Schlachten und Entbeinen von Fleisch, Pasteurisieren und Abfüllen von Milch. Bei der Sekundärverarbeitung (food manufacturing) werden Rohstoffe oder bereits primär bearbeitete in Lebensmittel umgewandelt, die dabei ihren Ursprungscharakter verlieren. Das trifft z. B. auf die Herstellung von Gebäck, Würsten oder Fertigprodukten zu.

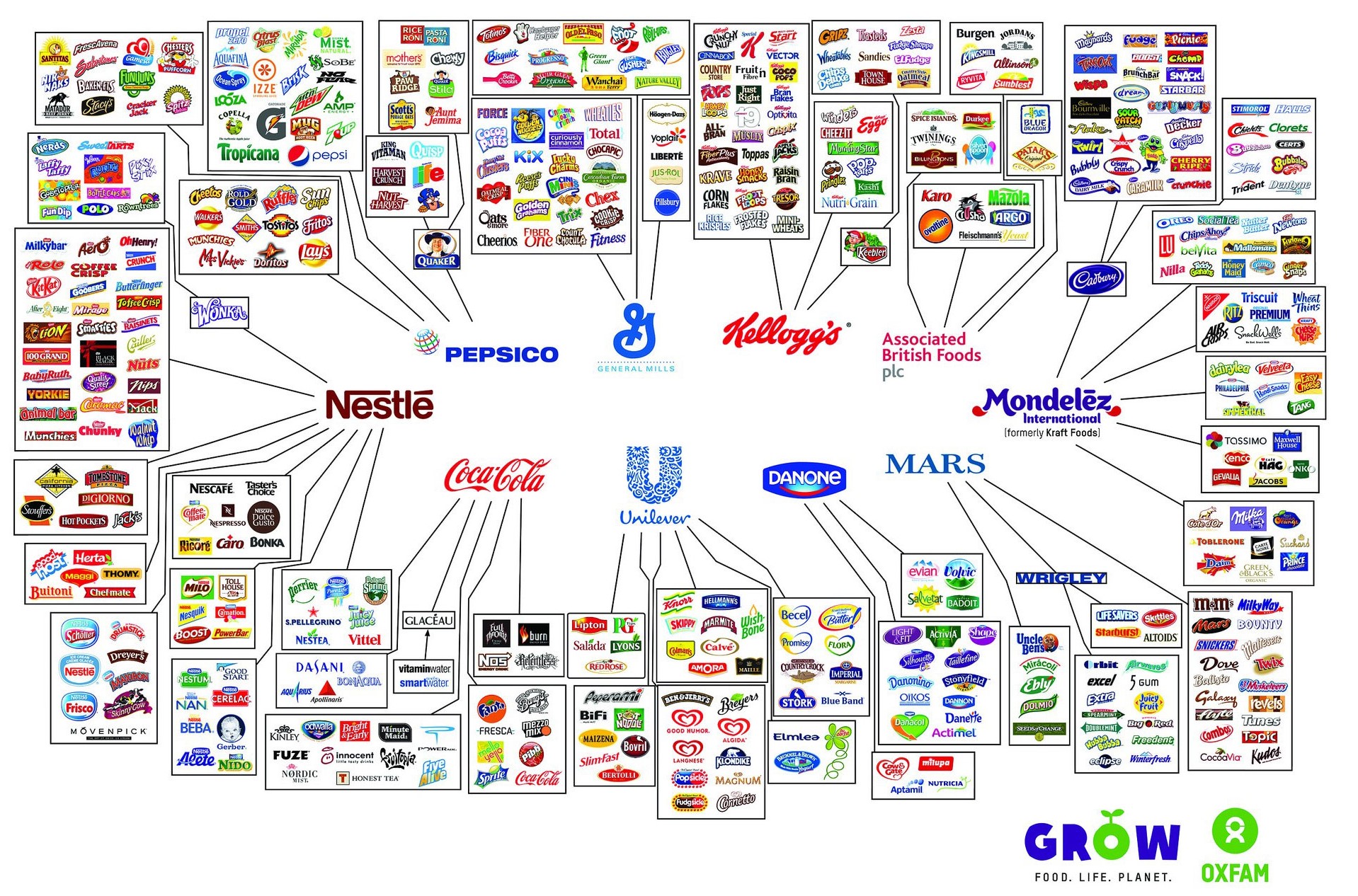

Auf den ersten Blick ist die Grafik genauso verwirrend wie ein Rundgang durch den Supermarkt: unzählige Marken mit fantasievollen Namen für Schokoriegel, Frühstücksflocken, Softdrinks, Jogurts oder Tütensuppen. Doch in der Mitte des Bildes führen Pfeile zu nur zehn der größten globalen Lebensmittelkonzerne. Produkte wie Coca-Cola , Pepsi , Mars oder Kellogg's Cornflakes sind noch recht einfach mit den gleichnamigen Herstellern in Verbindung zu bringen. Dass Weltmarktführer Nestlé auch Buitoni-Nudeln, Maggi-Würze oder Kitkat-Riegel zu seinem Markenreich zählt, dürfte schon weniger bekannt sein. "Behind the Brands" zeigt, dass Knorr und Langnese zu Unilever gehören, Milka und Philadelphia zum von Kraft Foods abgespaltenen Unternehmen Mondelez).

Quelle: Oxfam

Die Größe der lebensmittelverarbeitenden Betrieb variiert sehr stark. Es gibt international keine einheitlich Terminologie und Klassifikation, die konsequent zwischen großen, im eigentlichen Sinne industriellen und kleinen, handwerklichen (artisanal) Betrieben unterscheidet.

Trotz einer wachsenden Konzentration in der Ernährungsindustrie hat sich ihre Stellung in der Agrifood-Kette abgeschwächt. Die großen Lebensmittelkonzerne haben ihre Führungsposition seit den 1990er Jahren als Steuerer der Agrifood-Kette immer mehr an die großen Einzelhandelsunternehmen abtreten müssen, die sogar begonnen haben, selbst Lebensmittel zu produzieren bzw. zu verarbeiten (Eigenmarken). (Schmied 208, S. 200ff)

In Deutschland erreichte die Ernährungsindustrie 2022 einen Gesamtumsatz von 218,5 Milliarden Euro – davon 141,3 Milliarden Euro im Inland und 77,3 Milliarden Euro im Ausland. 636.634 Beschäftigte waren in 5.991 Betrieben angestellt, z. B. in Molkereien, Wurstfabriken, Backwarenunternehmen und Zuckerfabriken. Betriebe mit weniger als 20 Beschäftigten gehören in der Regel zum Ernährungshandwerk (Lebensmittelherstellenden Gewerbe).

Die Branche ist in Deutschland trotz der Präsenz zum Teil sehr großer internationaler Branchenunternehmen besonders stark durch kleine und mittelständische Unternehmen geprägt, 95 Prozent haben weniger als 250 Beschäftigte. Darunter finden sich viele traditionsreiche Familienunternehmen und international erfolgreiche Hersteller deutscher Spezialitäten, die eng mit ihrem Standort verbunden sind.

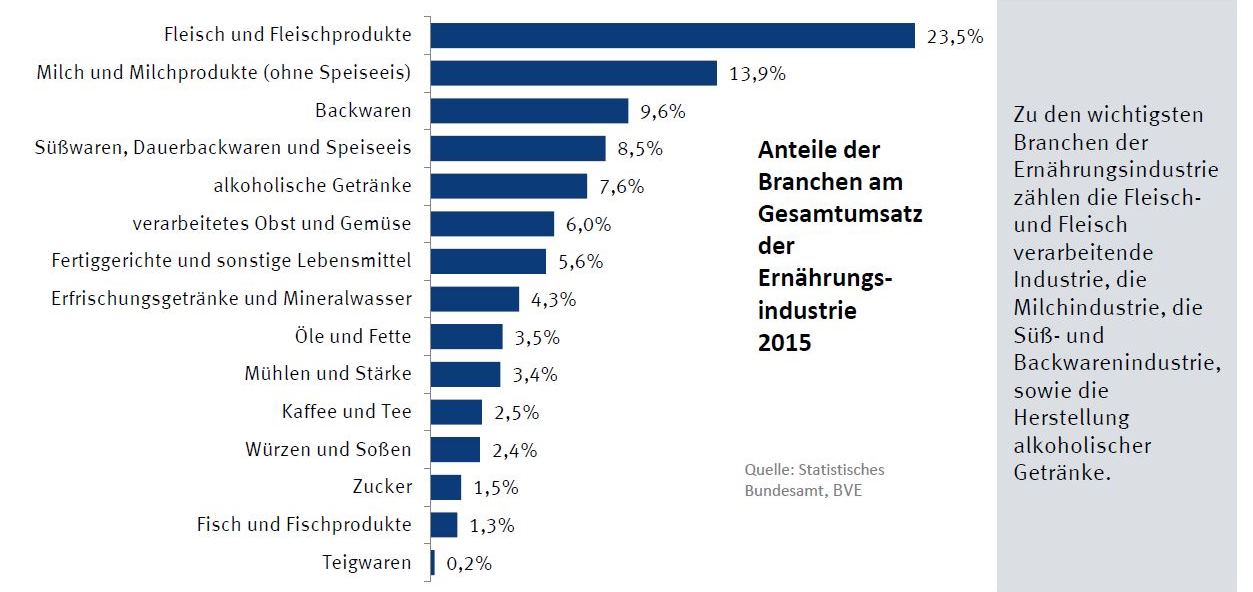

Die wichtigsten Teilbranchen der deutschen Ernährungsindustrie sind die Fleisch- und Fleischwarenhersteller mit 23,7 % Umsatzanteil und die Milchwirtschaft mit 15,1 %, gefolgt von Backwaren (9,7 %) und Süßwaren/Dauerbackwaren/Speiseeis (7,6 %). Dies zeigt die hohe wirt-schaftliche Bedeutung der tierischen Erzeugnisse. Die Milch- und insbesondere die Fleischwirtschaft sind Branchen, die – ähnlich wie Obst und Gemüse – dadurch gekennzeichnet sind, dass die führenden Hersteller zu großen Teilen Handelsmarken und Massenware für den internationalen Handel (z. B. Trockenmilcherzeugnisse für die Weiterverarbeitung in internationalen Lebensmittelkonzernen) anbieten, d. h. im Wettbewerb stark preisgetrieben agieren.

Deutschland ist der drittgrößte Lebensmittelexporteur am Weltmarkt; mit einer Exportquote von 33,6 Prozent sichert das Auslandsgeschäft das Branchenwachstum. Deutsche Lebensmittelqualität ist international gefragt, insbesondere Fleischerzeugnisse, Süßwaren, Milchprodukte sowie Getränke werden exportiert. Mehr als drei Viertel der Exporte gehen in die EU (wichtigste Absatzmärkte: Niederlande, Frankreich und Italien), daneben nach China, in die USA, in die Schweiz und nach Russland.

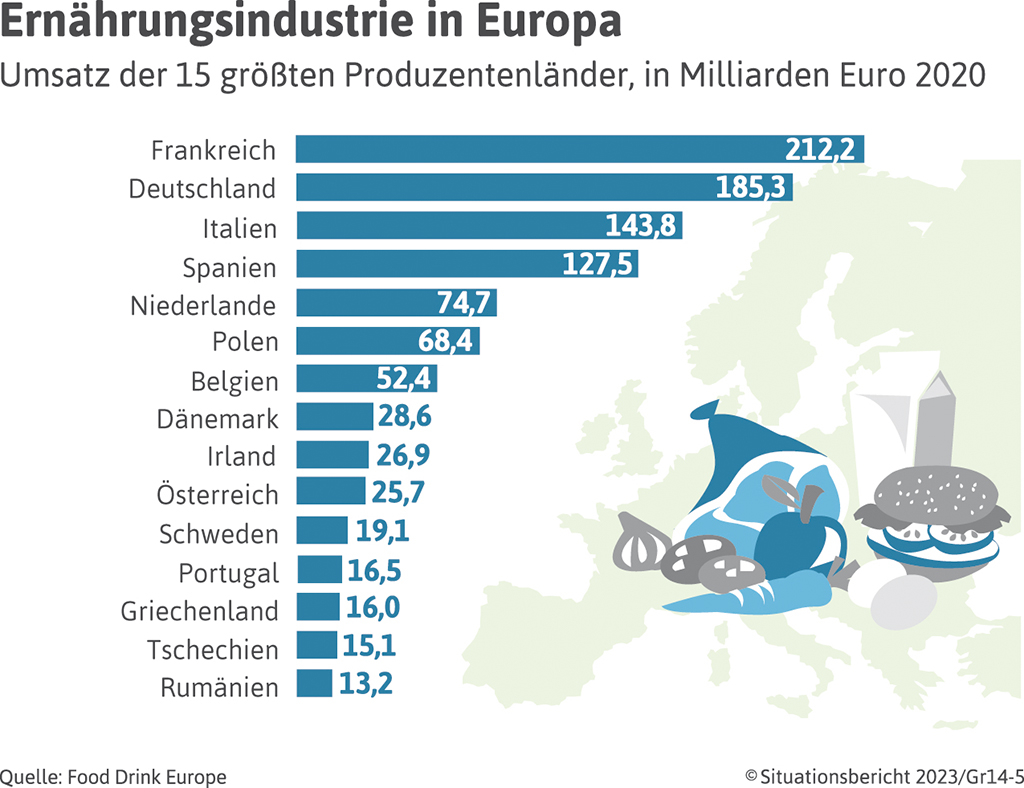

Die deutsche Lebensmittelindustrie ist nach Frankreichs Ernährungsindustrie die umsatzstärkste in Europa. Mit insgesamt 170.000 verschiedenen Produkten gibt es kaum ein Produktsegment, das nicht in Deutschland hergestellt wird

Quelle: Situationsbericht 2022/23 (DBV)

Der deutsche Ernährungsbranche gegenüber steht ein hoch konzentrierter Lebensmitteleinzelhandel als beherrschendes Glied der Food-Value-Chain, der inzwischen die nationalen Grenzen übersprungen hat und global denkt und handelt. Die Unternehmenskonzentration in der Ernährungsindustrie ist bisher noch relativ gering. Die Top 10 der Branche vereinen lediglich 13,7 % des Umsatzes auf sich. Der hohe Kostendruck zwingt aber auch in der Ernährungsindustrie immer mehr Unternehmen zu Fusionen, Akquisitionen und Unternehmensverkäufen, um Synergieeffekte und Rationalisierungspotenziale zu heben. Insbesondere in den Bereichen Fleisch und Backwaren kann ein deutlicher Trend zu größeren Einheiten in den nächsten Jahren erwartet werden.

Der Lebensmitteleinzelhandel (LEH) ist in Deutschland sehr hoch konzentriert, aber dennoch hoch kompetitiv. Vier Unternehmensgruppen (Edeka, Rewe, Lidl/Kaufland und Aldi) stehen für rund 70 % des Lebensmittelhandelsumsatzes in Deutschland. Hinzu kommen mit Teilsortimenten die Drogeriemarktunternehmen (dm, Rossmann, Müller), kleinere regional agierende Filialisten wie Globus oder Bünting und auf den Biomarkt spezialisierte Handelsunternehmen wie Dennree oder Alnatura.

Aber auch die Verpflegung außer Haus gewinnt an Bedeutung für die Ernährungsbranche und hat sich als zweitwichtigster Absatzmarkt etabliert.

(s. a. vertikale Integration)

Quelle: BVE

Weitere Informationen: